En Paraguay, las tarjetas de crédito han dejado de ser sinónimo de financiamiento para convertirse en herramientas de reintegro, un cambio que, lejos de beneficiar al consumidor, podría estar distorsionando el mercado y alimentando la inflación. Lo que inicialmente se presentaba como un mecanismo de ahorro se ha transformado en un espejismo que encubre un impacto económico preocupante.

Del crédito al reintegro: un cambio de paradigma

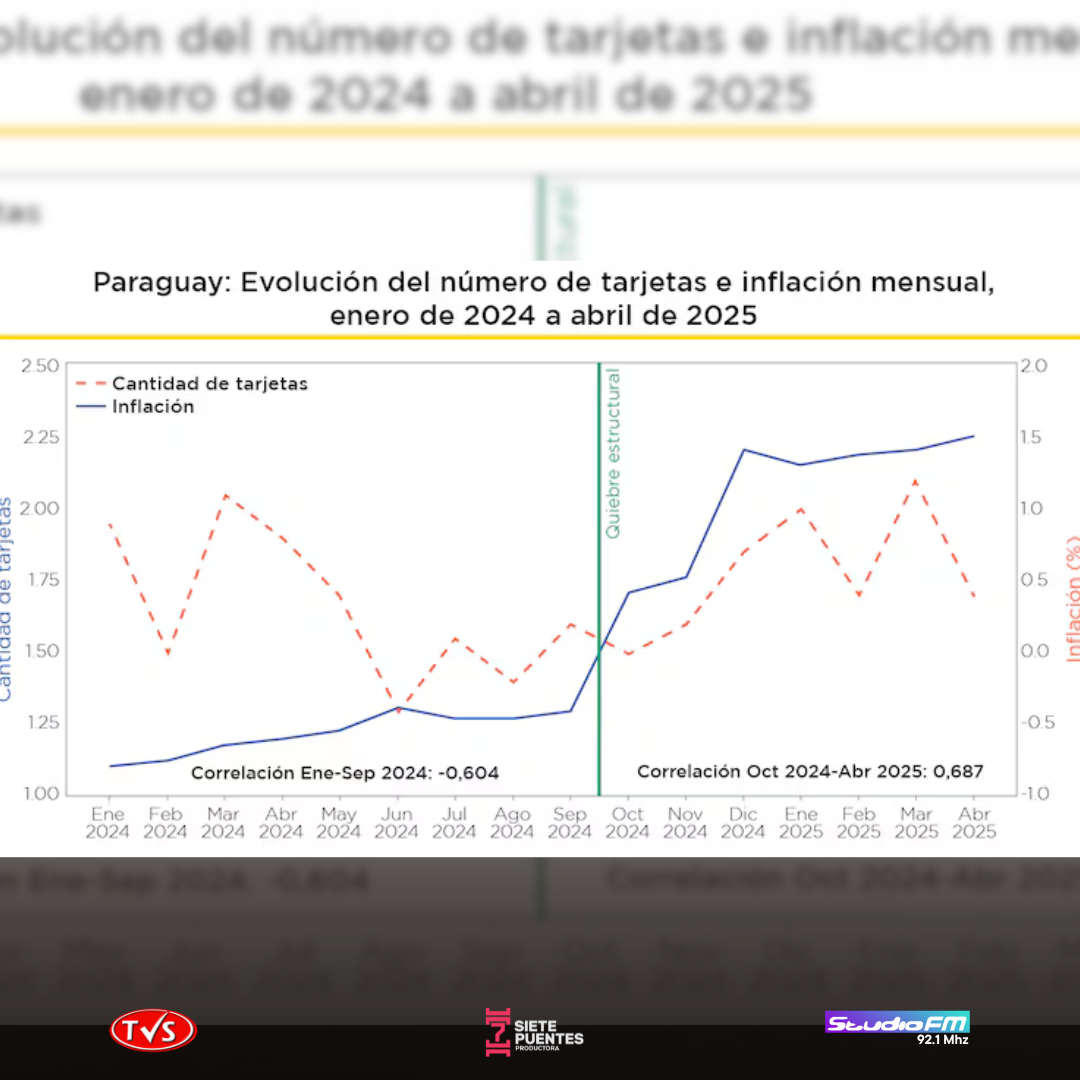

En los últimos 16 meses (enero de 2024 a abril de 2025), las tarjetas de crédito en Paraguay han experimentado una transformación significativa. Según datos recientes, el saldo financiado por tarjetas creció a un ritmo promedio de 1,72% mensual, mientras que el número de tarjetas en circulación aumentó un 5,24% mensual. Este crecimiento desproporcionado sugiere que el valor principal de las tarjetas ya no radica en su función de crédito, sino en los reintegros: devoluciones parciales del dinero gastado que se han convertido en el principal atractivo para los consumidores.

El consumidor paraguayo ha cambiado su percepción. Las tarjetas de crédito ahora son vistas como “tarjetas de reintegro”, un medio para ahorrar al momento de la compra en lugar de financiar deudas. Este cambio en el comportamiento tiene implicaciones profundas en la economía, especialmente en la dinámica de los precios.

El impacto en los precios y la inflación

El uso masivo de reintegros ha alterado la forma en que los consumidores toman decisiones económicas. Los precios de los bienes han pasado a un segundo plano, ya que el porcentaje de reintegro se ha convertido en el factor determinante en la elección de compra. Esto ha hecho que los precios sean más vulnerables a estrategias de marketing y a dinámicas que distorsionan el mercado, lo que impulsa un aumento en el nivel general de costos.

Un análisis detallado de los datos revela dos fases distintas:

- Fase 1 (enero – septiembre de 2024): Durante este período, la estrategia de reintegro tuvo una adopción moderada, con un crecimiento promedio de 2,05% mensual en el número de tarjetas. Se observó una correlación inversa moderada con la inflación (-0,60), lo que indica que los reintegros contribuían a mitigar la presión inflacionaria para los consumidores.

- Fase 2 (octubre de 2024 – abril de 2025): La masificación de los reintegros se aceleró, con un crecimiento promedio de 5,11% mensual en el número de tarjetas. En este período, se detectó una correlación directa fuerte con la inflación (0,69), lo que sugiere que los reintegros no solo dejaron de ser un alivio, sino que comenzaron a impulsar la inflación.

Un quiebre estructural en octubre de 2024

A partir de octubre de 2024, se evidencia un quiebre estructural en el mercado paraguayo. Los reintegros han capturado el rol de los precios como asignadores eficientes de recursos, creando un espejismo de descuento que, en realidad, infla los costos. Este fenómeno transforma lo que inicialmente parecía un beneficio para el consumidor en un factor que alimenta la inflación, distorsionando la estructura de precios y generando una angustia económica encubierta.

Reflexiones para el futuro

El auge de las “tarjetas de reintegro” plantea preguntas críticas sobre el rumbo de la economía paraguaya:

- ¿Están los reintegros masivos alimentando un ciclo inflacionario encubierto que actúa con total impunidad?

- ¿Podrían los pagos por QR, cada vez más populares, replicar estas distorsiones en el futuro?

- ¿Es necesario ajustar la regulación para controlar este riesgo moral creciente y proteger la estabilidad económica?

En conclusión, lo que comenzó como un mecanismo de alivio financiero para los consumidores se ha convertido en un combustible para la inflación. Las tarjetas de crédito, ahora percibidas como “tarjetas de reintegro”, están redefiniendo el mercado paraguayo, pero a un costo que podría ser más alto de lo que los consumidores imaginan. Es momento de reflexionar y actuar para evitar que este espejismo de ahorro se transforme en una crisis económica de mayor magnitud.

fuente: ABC